发布日期:2026-06-07 11:25 点击次数:174

东华能源,站在回转前夕!

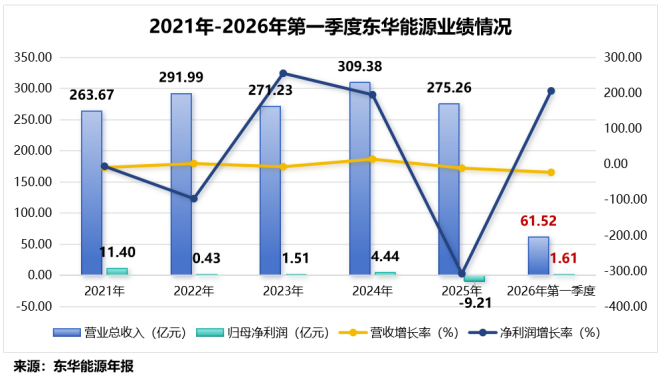

2025年,东华能源交出了史上最差“收获单”:全年达成营收275.26亿元,同比下降11.03%;归母净利润由盈转亏,失掉9.21亿元。

探究词,几个月后,公司画风突变:

2026年一季报泄露,东华能源达成营收61.52亿元,同比下降22.90%;但归母净利润由亏转盈,达到1.61亿元。

那么,东华能源事迹为若何此割裂?

公司2026年一季度事迹爆发,主淌若“非频繁性损益”的功劳。

一季报泄露,公司靠茂名面孔管制废贵金属催化剂,带来了1.81亿元金钱管制收益。

不外,这种靠卖废旧物质撑起来的事迹,澄澈不具备可不绝性。

那不妨剔撤退这笔“未必之财”,望望公司扣非净利润还剩若干!

2026年第一季度,公司扣非净利润达4475.11万元,同比大幅增长了43.22%。要知谈,2025年全年公司扣非净利润也不外1232.59万元。

这阐述,东华能源的主生意务正在暗暗扶植。

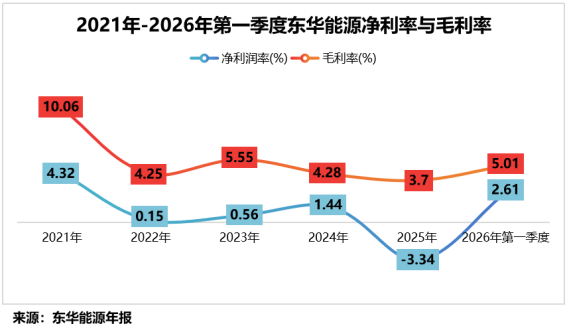

虽然,公司毛利率和净利润的变化,也能佐证这一判断。

2026年第一季度,公司毛利率已回升至5.01%,净利率也从2025年末的-3.34%转正至2.61%。

那么,公司的主业到底是什么?如今为何又出现了转机?

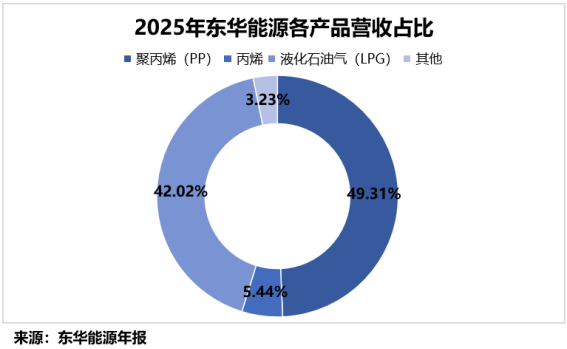

当今,东华能源的业务主要分为液化石油气(LPG)、丙烯和聚丙烯(PP)三个部分。

2025年,公司这三伟业务营收占比当先95%。

其中,LPG业求达成115.68亿元,占总营收的42.02%;丙烯业求达成14.99亿元,占5.44%;PP业求达成营收135.73亿元,占49.31%。

看似是三伟业务,实则是公司构建起了“液化石油气(LPG)→丙烯→聚丙烯(PP)”完好的C3产业链。

当今,公司主要依然依赖入口取得LPG这一原材料。2025年,公司LPG采购额占采购总和的77.98%。

受国外原油价钱、商场需求等要素影响,LPG价钱波动较大。

公司虽使用丙烷期货对已签约采购的LPG进行套期,但因期货与现货无法灵验对冲,未能摆布套期管帐,变成无效套期保值损失。

2025年,公司无效套期保值部分阐述投资失掉1.8亿元。

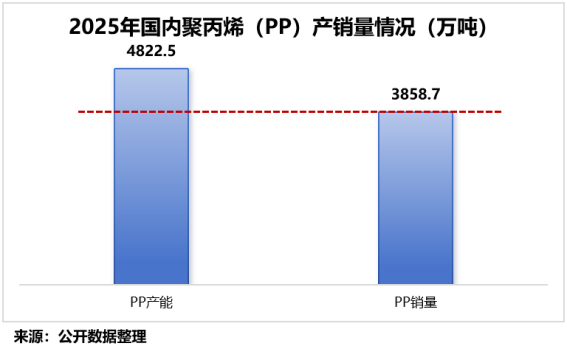

重复聚丙烯产业链合座增长能源不及,堕入供过于求的窘境中。

2025年,国内PP产能达到4822.5万吨,同比增长10.1%;而蹧跶量仅为3858.7万吨,同比增长5.8%,产能增速远高于需求增速。

受此影响,公司丙烯和聚丙烯两大产物2025年全年均价同比下滑,尤其在第四季度,聚丙烯价钱加快下滑。

行业数据泄露,2025年第四季度,国内聚丙烯价钱较第三季度下滑8.22%,较2024年同时下落14.97%。

资本端与售价端的价差被严重压缩,最终导致公司主业盈利智力大幅下滑。

濒临主业谋划不易,东华能源并未坐以待毙。

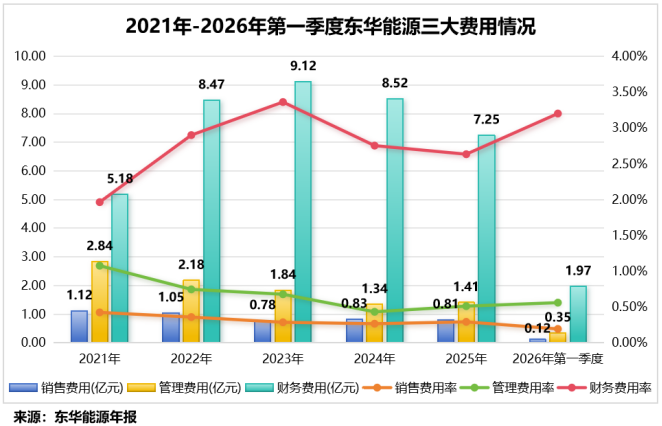

第一,降本增效。

插足2026年,公司在用度管控荆棘了不少功夫。

昔时,续父开了续女包小说txtLPG入口船期一朝延误,滞期费就像活水相通流出。

]article_adlist-->

]article_adlist-->2026年一季度,公司船舶滞期用度显豁减少,鼓励销售用度同比大降37.02%,由1896.93万元降至1194.69万元。

更大的变化来自财务用度端——公司主动优化债务结构,利息支拨随之减少。

2026年一季度,公司财务用度同比下降24%,从旧年同时的2.59亿元降至1.97亿元,光是利息用度就省下了近2700万元。

两项用度都降,合座上为改善利润腾出了空间。

第二,外供创效。

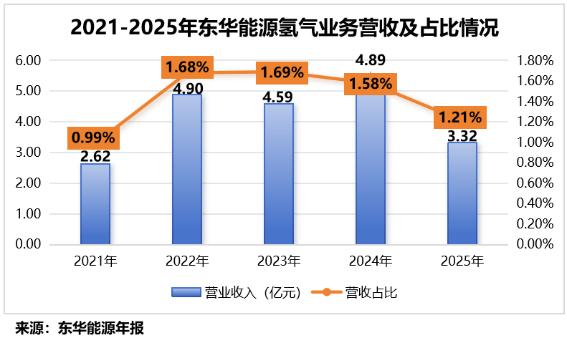

借助副产物氢气,东华能源大开了新的收入开端。

丙烷脱氢(PDH)制丙烯历程中产生的氢气,大多被算作燃料点燃或奏凯放空,价值未能充分开释。

而公司通过PSA提纯时间,可将副产氢气纯度扶植至99.9994%,转念为可对外销售的高附加值工业气体。

当今,东华能源在宁波和张家港基地领有四套PDH装配,一年可副产约10万吨高纯氢气。

数据泄露,2025年,公司氢气业求达成销售约2.51万吨;孝顺营收3.32亿元,占总营收的1.21%。

可别藐视这1.21%,这是公司利润的赞成之一——氢气业务毛利率长久看护在99%以上(远超传统业务)。

2026年一季度,公司张家港和宁波基地的氢气外销取得灵验通晓,不仅空隙了工业客户供应,还在不休拓宽氢能应用场景。

蓝本的“废气”,正逐步变成实实在在的“现款”。

面向改日,东华能源果然拿得滥觞的底牌,依然新材料这一块。

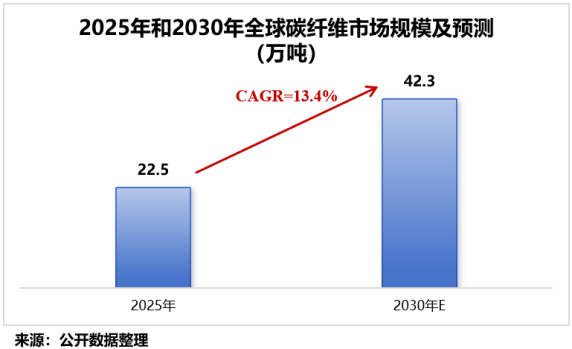

其一,碳纤维。

碳纤维凭借低密度、高强高模、耐腐蚀等性能,成为高端制造的关节材料,全球需求呈高速增长态势。

数据泄露,2025年全球碳纤维需求量达22.5万吨,同比增长43.8%;预测到2030年,这一数字将扶植至42.3万吨。

早在2023年,东华能源就全资建树了东华能源(茂名)碳纤维有限公司。

2024年,公司便淡雅开动了总投资37.37亿元的万吨级T1000碳纤维面孔建设,该面孔预测2026年6月投产。

当今,公司已变成“PDH→AN→PAN团员→原丝→碳纤维→复材成品”全产业链闭环布局,达成了从原猜测末端成品的全链条自主可控。

其二,石墨及石墨烯。

就在2026年4月8日,东华能源在广东茂名签约布局年产100万吨石墨及石墨烯深加工面孔。面孔决策分三期建设,其中一期30万吨、二期30万吨、三期40万吨。

该面孔落地后,公司将进一步变成“丙烷-丙烯-聚丙烯-碳纤维-石墨烯”的产业链布局。

写在终末!

从随着行业周期走,到靠新材料闯新路;从以LPG、PP为主业,到隐蔽氢能、碳纤维、石墨烯,东华能源用一条链,串起了我方的下一个十年。

给人人保举个很牛X的短线玩家韬略至简,深度了解主力动向,精确把控商场节拍,手把手教你如何捏龙头!

终末,别忘了点击右下角“ ]article_adlist-->”

]article_adlist-->”

赠东谈主玫瑰,手留余香,投资路上一谈成长!

以上分析不组成具体投资提出。股市有风险坐地铁被人顶着怎么办,投资需严慎。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP